Le Prêt à Taux Zéro (PTZ) : comment ça marche ?

Le Prêt à Taux Zéro est un dispositif destiné aux primo-accédants, leur permettant de bénéficier d’une aide à l’achat de leur premier logement. Même si les taux d’intérêts sont actuellement très bas, sur un montant important cela peut parfois représenter une certaine somme. Somme qui, si on est délesté d’une partie, pourra servir à acheter une partie des meubles ou payer les frais de notaire.

- 1. Qu’est ce que le Prêt à Taux Zéro ?

Le Prêt à Taux Zéro est un crédit immobilier sans intérêts bancaires qui vous permet d’acheter une partie de votre résidence principale ou d’en financer la construction. Mais attention, ce prêt ne représentera pas la totalité de votre crédit immobilier, il faudra compléter celui-ci par un autre prêt qui sera lui soumis à des intérêts.

Cette aide se substitue aux prêts aidés à l'accession à la propriété (PAP) et à des avantages fiscaux attachés à l'accession à la propriété (exonération de longue durée de la taxe foncière sur les propriétés bâties (TFPB), réduction d'impôt sur intérêts d'emprunt).

Le Prêt à Taux Zéro a vocation à financer :

- - L'acquisition d'un logement ayant déjà été occupé, vendu par un bailleur social à ses occupants.

- - L'acquisition de logement ancien sous conditions de travaux (acquisition-amélioration) dans certaines communes.

- - L'acquisition avec travaux dans le cadre d'une vente d'immeuble à rénover (VIR).

- - L'acquisition d'un logement en vue de sa première occupation après la réalisation de travaux.

- 2. Les conditions d’éligibilité du PTZ prolongées jusqu’en 2023

Bonne nouvelle ! Les conditions d’éligibilité devaient changer à partir du 1er janvier 2022, finalement elles seront maintenues telles quelles jusqu’en 2023, c’est donc le moment d’investir et de bénéficier du prêt à taux zéro.

Seulement il y a certaines conditions à respecter pour pouvoir prétendre à cet avantage.

Tout d’abord, il est nécessaire de ne pas avoir été propriétaire au cours des deux dernières années précédent la contraction du prêt, vous serez alors considérés comme « primo-accédants ».

Toutefois, dans certains cas, vous pouvez quand même bénéficier du PTZ si vous avez été propriétaires les deux années précédentes :

- - Si vous avez l’usufruit ou la nue-propriété de votre résidence principale

- - Vous ou l’un des occupants de votre résidence principe présente un handicap

- - Votre logement a été victime d’une catastrophe naturelle ou technologique, le rendant inhabitable. La demande de prêt doit alors être présentée dans les 2 ans qui suivent la publication de l'arrêté constatant le sinistre.

L'emprunteur peut par ailleurs être propriétaire d'un bien autre que sa résidence principale (résidence secondaire ou bien locatif).

En cas de déménagement, le PTZ précédemment acquis peut être transféré sur demande de la personne qui en a bénéficié à hauteur du capital restant dû, sur sa nouvelle résidence. L'établissement prêteur peut cependant refuser le transfert s'il a pour effet de dégrader significativement le niveau de garantie dont il dispose.

Si vous contractez un Prêt à Taux Zéro en vue de réaliser des travaux, ces derniers ne doivent pas commencer avant l’obtention du prêt et doivent concerner des travaux d’amélioration ou des travaux d’économie d’énergie.

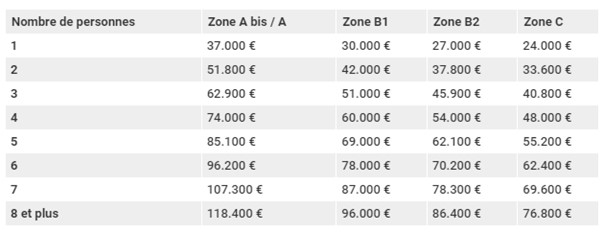

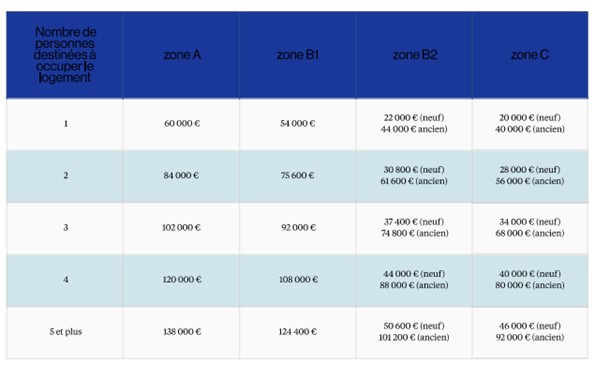

- 3. Les conditions de ressources pour être éligible au Prêt à Taux Zéro

Pour pouvoir prétendre au PTZ, il ne faut pas que vos revenus dépassent un certain montant. Ce montant sera calculé en fonction du nombre d’occupants du futur logement ainsi que la zone dans lequel se trouve ce dernier.

Le Prêt à Taux Zéro est accordé sous conditions de ressources, selon la localisation et le nombre de personnes occupant le logement. Lors de la demande de prêt, l'emprunteur doit ainsi produire l'avis d'imposition sur le revenu de l'ensemble de ces personnes (c'est-à-dire à la fois l'avis d'imposition de l'emprunteur ainsi que, le cas échéant, les avis d'imposition des personnes destinées à occuper le logement et non rattachées à son foyer fiscal).

- 4. Quel est le montant du Prêt à Taux Zéro ?

Le Prêt à Taux Zéro peut couvrir jusqu’à 40 % du prix pour un logement neuf situé dans les zones A, A bis et B1 et jusqu’à 20% pour les zones B2 et C. Concernant le PTZ destiné à financer des travaux, il faut que le montant des travaux représente au moins 25% du prix de l’acquisition du bien et que ce dernier se trouve dans une zone B2 ou C.

Découvrez nos programmes immobiliers neufs