Une résidence principale est considérée comme telle quand le propriétaire l’occupe, seul ou avec sa famille, au moins 8 mois dans l’année, sauf contraintes médicales ou circonstances exceptionnelles. Vous devez y vivre la majorité du temps et ce logement doit être vous permettre de vous rendre sur votre lieu de travail au quotidien.

Toute autre résidence que vous possédez est considérée comme secondaire, que ce soit votre maison de vacances, un investissement locatif ou encore un logement vacant.

1. Investissez dans votre résidence principale pour ne plus payer de loyers

Quand vous achetez votre résidence principale, le prêt que vous remboursez tous les mois est comme un loyer que vous vous versez à vous-même. En revanche, lorsque vous êtes locataire de votre résidence principale, les loyers que vous versez sont « perdus », car ils ne vous permettent pas d’acquérir le bien à une date échéante. De plus, les prix de l’immobilier étant en perpétuelle augmentation, vous risquez de subir une hausse des loyers au fil des années.

En effet, acheter votre résidence principale vous permettra de ne plus avoir de loyers à payer une fois le prêt remboursé. Imaginons que vous investissiez à 30 ans et que vous contractiez un prêt sur 25 ans ; à partir de vos 55 ans, vous pourrez vivre plus confortablement, n’ayant plus de « loyers » à verser chaque mois tout en possédant pleinement votre résidence principale.

2. Bénéficiez de différentes aides financières pour l’achat de votre résidence principale

Le prêt à taux zéro

Le prêt à taux zéro permet de financer une partie de l’achat de votre résidence principale sans avoir à payer d’intérêts bancaires.

L’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant l’émission de l’offre de prêt.

Cette condition n’est pas exigée lorsque l’emprunteur ou l’une des personnes destinées à occuper le logement est titulaire d’une carte d’invalidité et dans l’incapacité d’exercer une activité professionnelle, bénéficiaire de l’allocation adulte handicapé ou d’éducation spéciale, ou victime d’une catastrophe ayant conduit à rendre son logement inhabitable de manière définitive (par exemple : catastrophe naturelle, technologique).

La demande de prêt doit alors être présentée dans les 2 ans qui suivent la publication de l’arrêté constatant le sinistre.

L’emprunteur peut par ailleurs être propriétaire d’un bien autre que sa résidence principale (résidence secondaire ou bien locatif).

Quels logements peut-on financer avec le Prêt à taux zéro ?

Dans le neuf

Le PTZ+ a vocation à financer :

- La construction d’un logement accompagnée, le cas échéant, de l’acquisition de droits de construire ou de terrains destinés à la construction de ce logement

- L’acquisition d’un logement en vue de sa première occupation

- L’aménagement de locaux non destinés à l’habitation en vue de les affecter à un usage de logement (assimilé à la construction d’un logement)

- L’ensemble des logements neufs situés en zone A, B1, B2, ou C sont éligibles.

Dans l’ancien

Le PTZ+ a vocation à financer :

- L’acquisition d’un logement en vue de sa première occupation après la réalisation de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens de la TVA est également assimilée à la construction d’un logement

- L’acquisition d’un logement ayant déjà été occupé vendu par un bailleur social à ses occupants

- L’acquisition de logement ancien sous conditions de travaux (acquisition-amélioration)

- L’acquisition avec travaux dans le cadre d’une vente d’immeuble à rénover (VIR)

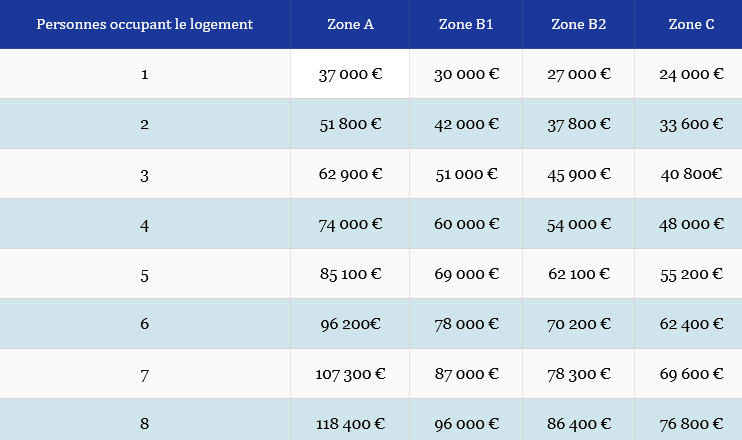

Quels sont les plafonds 2021 pour avoir droit au prêt à taux zéro ?

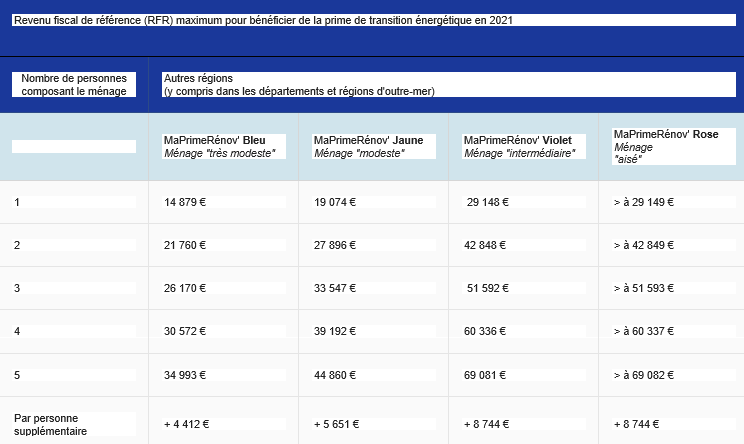

La prime de transition Energétique : Ma Prime Rénov’

MaPrimeRénov’, permettant de bénéficier d’une prime pour la rénovation énergétique des résidences principales, est accessible à l’ensemble des propriétaires, quel que soit le montant de leurs revenus, qu’ils occupent leur logement ou qu’ils le mettent en location. Les copropriétés y deviennent également éligibles sous certaines conditions.

Certaines dépenses d’équipements ou de travaux en faveur du développement durable dans l’habitation principale ouvrent droit au versement d’une prime appelée MaPrimeRénov’ à compter du 1er janvier 2020. Elle remplace le crédit d’impôt pour la transition énergétique (CITE).

Le montant de la prime est calculé en fonction des revenus du foyer et du gain écologique permis par les travaux. A chaque catégorie de revenus est associée une couleur, celle-ci détermine une catégorie de travaux éligibles et un moment forfaitaire de prime maximal.

3. Achetez votre résidence principale pour vous constituer un patrimoine

Investir dans votre résidence principale vous permettra également de vous constituer un patrimoine.

L’immobilier a toujours été un placement sûr et en évolution constante. En effet, investir dans la pierre est aujourd’hui le meilleur moyen d’assurer son avenir, notamment en utilisant l’endettement qui constitue un véritable effet de levier.

Enfin, en achetant votre résidence principale, vous pourrez transmettre un bien à vos enfants et leur constituer à leur tour un patrimoine.

4. Bénéficiez d’une exonération d’impôts sur la plus-value si vous vendez votre résidence principale

Les prix de l’immobilier sont en constante évolution, ce qui permet à votre maison ou appartement de prendre de la valeur, dans le temps. Il se peut alors que le bien que vous avez acheté il y a 20 ans voit sa valeur doubler. Ce qui vous permettra de réaliser une belle plus-value. Seulement, pour que cette plus-value ne soit pas imposée, il faut que le bien soit votre résidence principale ; si ce dernier est une résidence secondaire ou un investissement locatif, la plus-value sera alors imposée .

Une autre bonne raison d’investir dans sa résidence principale le plus tôt possible.

5. Aménagez votre intérieur comme vous le souhaitez

Lorsque nous sommes locataires de notre résidence principale, nous devons demander l’autorisation au propriétaire pour réaliser les moindres travaux, pour repeindre un mur ou pour changer les meubles, si nous louons le bien meublé.

L’avantage d’investir dans sa résidence principale est d’en être le propriétaire et de pouvoir aménager son intérieur comme on le souhaite.

Envie de refaire la cuisine ? De mettre du parquet ? De casser une cloison ? Vous en êtes le seul décisionnaire.

De petites choses qui vous feront vous sentir vraiment chez vous et qui vous permettront de créer votre univers.